Električna vozila, povezana vozila in digitalna maloprodaja lahko med drugimi megatrendi vodijo do premika dobička za 30 do 40 odstotkov v vrednostni verigi poprodajnega trga in preoblikujejo konkurenčno okolje v naslednjih 10 do 20 letih. Kakšen je vaš strateški načrt?

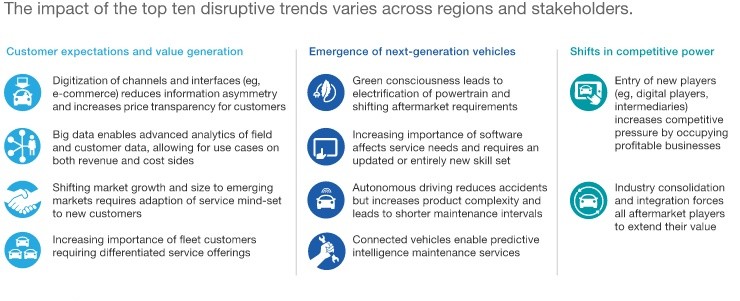

Pred trgom poprodajnih avtomobilov so prelomne spremembe. Ti vključujejo razvijajočo se uporabniško izkušnjo (CX), pospešeno sprejemanje nastajajoče tehnologije (kot sta telematika in elektrifikacija) in spremembe v tržni moči. Te motnje bodo temeljito spremenile modele ustvarjanja vrednosti in prihodkov v industriji avtomobilskih delov. Na zrelih trgih, kot sta Evropa in Severna Amerika, se bo konsolidacija trga (M&A) pospešila, konkurenca pa se bo okrepila s strani tehnoloških udeležencev – na primer digitalnih igralcev, ki bodo pridobili delež v spletnem prostoru avtomobilskih delov. Na nastajajočih trgih se bodo pojavile nove potrebe potrošnikov, ki bodo dobavitelje na poprodajnem trgu prisilile k inovacijam.

Vzpon prelomne tehnologije in spremljajočih tržnih premikov sili deležnike na poprodajnem trgu, da ocenijo svoje strateško pozicioniranje, da ohranijo konkurenčno prednost v nestanovitnem okolju. Ker se učimo iz preteklih motenj v industriji, vemo, da lahko pomanjkanje strategije digitalne preobrazbe vodi v zastarelost ne samo za posamezne proizvajalce originalne opreme ali distributerje, temveč za celotne podsektorje. Medtem ko se strokovnjaki strinjajo o obsegu sprememb, se celovit pogled na prihodnje avtomobilske trende še vedno razvija.

Velikost svetovnega poprodajnega trga avtomobilov je trenutno ocenjena na ~800 milijard € in naj bi se povečala za 3 % CAGR, da bi do leta 2030 dosegla ~1,2 bilijona €. V prihodnjem desetletju bo deset ključnih trendov – v treh kategorijah – na novo definiralo industrijski ekosistem.

Te transformacije povzročijo tri kritične učinke: motnje v dobavni verigi, premik neposredno k potrošniku (D2C) in znatno prerazporeditev dobička.

Prestrukturiranje vrednostne verige ne bodo poganjali samo prvotni proizvajalci originalne opreme, temveč tudi novi udeleženci na trgu. Dobavitelji pogonskih sklopov za električna vozila in tehnološka podjetja za programsko opredeljena vozila (SDV) se bodo integrirala navzgor. Medtem pa platforme za e-trgovino z avtomobilskimi deli in digitalne tržnice motijo tradicionalne distribucijske modele, medtem ko se neodvisne servisne delavnice (IR) soočajo s konkurenco nišnih ponudnikov storitev (npr. strokovnjaki s certifikatom za EV ali vozlišča za vzdrževanje voznih parkov). Tako novoustanovljena kot uveljavljena podjetja delujejo kot agregatorji platform, ki uporabljajo digitalno posredništvo za povezovanje končnih uporabnikov s storitvami mobilnosti.

Prenovljena vrednostna veriga omogoča preglednost cen v realnem času za potrošnike. Nove digitalne stične točke opolnomočijo novince na področju tehnologije z neposrednimi kanali za pridobivanje strank, ki grozijo, da bodo zaobšli tradicionalne distributerje in trgovce. Poleg tega se stranke vedno bolj zanašajo na diagnostiko, ki jo poganja umetna inteligenca, in algoritme za napovedno vzdrževanje. Končno se povpraševanje preusmerja iz zasebnega lastništva (B2C) v komercialne operacije voznih parkov (B2B), ki jih poganja porast poklicnih upravljavcev voznih parkov v sektorju poprodajnih storitev.

Posledično bo prišlo do prerazporeditve dobičkonosnosti po ravneh dobavne verige (glejte prikaz 2).

Na podlagi elektrifikacije, tehnologije povezanih vozil in spletne maloprodaje je predvidenih več kot 100 milijard EUR – kar predstavlja 30–40 % celotnega dobička na poprodajnem trgu – do leta 2030 prerazporejeno. Ti premiki marž bodo dvosmerno vplivali na vse deležnike v panogi, odvisno od njihovega strateškega položaja v razvijajočem se prihodnjem ekosistemu mobilnosti.

Strateški imperativi

Verjamemo, da imajo te motnje na trgu vsakega igralca v panogi jasen mandat za strateško preobrazbo. Predlagamo, da vsi večji partnerji v dobavni verigi prevzamejo proaktivne pobude, da se pripravijo na razvijajočo se avtomobilsko pokrajino in izkoristijo nastajajoče priložnosti.

1. Proizvajalci originalne opreme: Zavarujte osnovno dejavnost in okrepite prisotnost IAM

Za zaščito tržnega deleža in obsega prodaje morajo proizvajalci originalne opreme sprejeti pristop, ki je na prvem mestu uporabniška izkušnja (Customer Experience, CX), s čimer se izboljša segmentacija strank in sodelovanje uporabnikov. Izvajanje večkanalnih prodajnih strategij je ključnega pomena za obrambo prihodkov pred domačimi digitalnimi konkurenti. Prenos fokusa na hitro rastoče trge je še en ključni vzvod. Ker se vozni park parkiranih vozil stara, morajo proizvajalci originalne opreme gledati dlje od prodaje novih vozil in poglobiti svojo udeležbo v sektorju neodvisnega poprodajnega trga (IAM).

2. Dobavitelji: Diverzificirajte modele prodaje, blagovne znamke in cen

Dobavitelji avtomobilskih delov bi morali razviti alternativne distribucijske kanale za izboljšanje neposrednega dostopa do potrošnika (D2C). Uspešne najboljše prakse v industriji vključujejo uvedbo stopenjskih cenovnih strategij z blagovnimi znamkami zasebnih blagovnih znamk, prizadevanje za vertikalno integracijo ali ponudbo rešitev za delavnice na ključ. Hkrati se morajo dobavitelji zoperstaviti pritisku konkurence in konsolidaciji industrije s strateškimi povezavami z vodilnimi distributerji ali tehnološkimi platformami ali s sprejetjem portfelja več blagovnih znamk.

3. Distributerji: pospešite digitalno preobrazbo

Sprejemanje digitalizacije in napovedne analitike je bistvenega pomena za uveljavljene distributerje, da se izognejo izpodrivanju s strani tehnološko usmerjenih novincev. Strategija, osredotočena na podatke, vključuje optimizacijo platform za e-trgovino B2B, izkoriščanje vpogledov v velike podatke in sodelovanje v ekosistemu digitalnega trga za pridobivanje podatkov o strankah. Distributerji morajo prav tako izbrati pravo pot rasti: manjši igralci bi morali ciljati na donosne tržne niše, medtem ko si morajo večji subjekti prizadevati za obseg prek združitev in prevzemov ter organske širitve, da ohranijo visoke vstopne ovire.

4. Delavnice: Posodobitev za tehnološko kompleksnost

Vlaganje v pridobivanje talentov, tehnično izpopolnjevanje (zlasti v sisteme ADAS in EV) in napredno diagnostično opremo je ključnega pomena za upravljanje kompleksnosti vozil naslednje generacije. Na strani odjemalca morajo delavnice omogočiti brezhibno potovanje digitalne storitve (npr. spletna rezervacija, diagnostika na daljavo), hkrati pa nadgraditi izkušnjo fizičnega servisnega centra za spodbujanje nove storitvene miselnosti. Končno morajo servisne delavnice določiti jasno konkurenčno diferenciacijo v primerjavi s franšiznimi mrežami in trgovskimi verigami.

Vrsta megatrendov bo močno preoblikovala avtomobilsko industrijo poprodajnih izdelkov. Zdaj je čas, da vsi deležniki v vrednostni verigi izvedejo strateške ukrepe za opredelitev prihodnje tržne krajine, zagotovijo dolgoročno konkurenčnost in zajamejo nove tokove prihodkov v neizkoriščenih profitnih centrih.

Dobrodošli pri nakupu izdelkov VDI. Nosilec menjalnika VDI 1J0199555AH je izbira, ki ji lahko zaupate.